Donation familiale du vivant : une opportunité pour acheter un logement neuf en 2026

Acheter dans le neuf grâce à une donation familiale

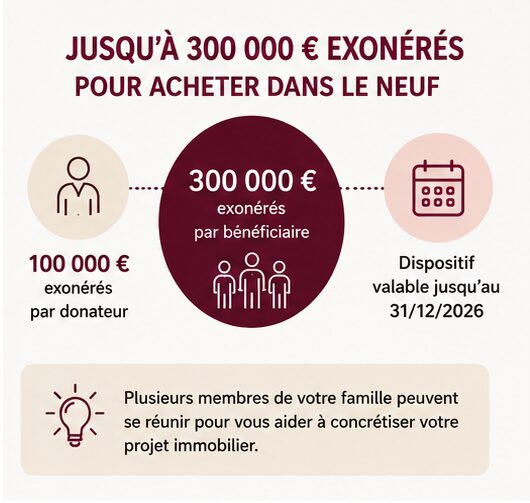

Depuis la loi de finances 2025, les familles peuvent transmettre jusqu’à 100 000 € par donateur pour aider un proche à acheter un logement neuf, tout en bénéficiant d’une exonération de droits de donation sous certaines conditions. Ce dispositif temporaire constitue une véritable opportunité pour les futurs propriétaires souhaitant concrétiser un projet immobilier neuf en résidence principale.

Accessible jusqu’au 31 décembre 2026, cette mesure facilite la transmission intergénérationnelle et renforce le pouvoir d’achat immobilier des ménages dans un contexte de financement plus exigeant.

Qu’est-ce qu’une donation familiale du vivant ?

La donation familiale du vivant consiste à transmettre une somme d’argent à un membre de sa famille avant une succession. Dans le cadre de l’immobilier neuf, cette aide peut désormais bénéficier d’une exonération fiscale spécifique lorsqu’elle sert à financer l’achat d’un logement neuf ou en VEFA (Vente en l’État Futur d’Achèvement).

Cette mesure concerne notamment :

- les enfants ;

- les petits-enfants ;

- les arrière-petits-enfants ;

- ou, en l’absence de descendance, les neveux et nièces.

Jusqu’à 300 000 € exonérés pour un projet immobilier neuf

Le dispositif prévoit :

- jusqu’à 100 000 € exonérés par donateur ;

- dans la limite de 300 000 € par bénéficiaire.

Concrètement, un acquéreur peut recevoir plusieurs donations de différents membres de sa famille pour financer son achat immobilier neuf.

Exemple

Un couple de parents peut transmettre 200 000 € à son enfant sans droits de donation. Les grands-parents peuvent également participer au financement du projet immobilier, dans la limite globale prévue par la loi.

Quelles sont les conditions pour bénéficier de l’exonération ?

Pour profiter de cette exonération fiscale, plusieurs conditions doivent être respectées.

Le logement doit être neuf

La donation doit financer :

- l’achat d’un logement neuf ;

- un appartement en VEFA ;

- ou certains travaux de rénovation énergétique dans une résidence principale.

Les fonds doivent être utilisés rapidement

Les sommes reçues doivent être affectées au projet immobilier dans un délai de six mois suivant la donation.

Le logement doit devenir une résidence principale

Le bien financé doit :

- être occupé en tant que résidence principale ;

- ou être mis en location comme résidence principale du locataire.

Une durée minimale de conservation de 5 ans

Le logement doit être conservé pendant au moins cinq ans après son acquisition ou son achèvement.

Donation familiale et achat en VEFA : quels avantages ?

L’achat sur plan permet de mobiliser progressivement les fonds transmis par la famille tout au long de l’avancement des travaux.

La donation familiale peut ainsi :

- renforcer l’apport personnel ;

- faciliter l’obtention d’un prêt immobilier ;

- réduire le montant des mensualités ;

- permettre d’acheter un logement plus grand ou mieux situé.

Dans le neuf, elle peut également se cumuler avec d’autres dispositifs d’aide comme le PTZ (Prêt à Taux Zéro).

Pourquoi investir dans un logement neuf aujourd’hui ?

Acheter un appartement neuf présente de nombreux avantages :

Des logements plus économes en énergie

Les programmes immobiliers neufs respectent les dernières normes environnementales, notamment la RE2020, garantissant de meilleures performances énergétiques.

Des frais réduits

Les frais de notaire dans le neuf sont réduits par rapport à l’ancien.

Un meilleur confort au quotidien

Les logements neufs offrent des prestations modernes :

- espaces extérieurs ;

- meilleure isolation thermique et phonique ;

- stationnement ;

- ascenseur ;

- équipements connectés selon les résidences.

Des garanties constructeur

L’achat d’un logement neuf permet de bénéficier de plusieurs garanties :

- garantie décennale ;

- garantie biennale ;

- garantie de parfait achèvement.

Donation familiale : un levier pour devenir propriétaire plus facilement

Dans un marché immobilier où l’apport personnel est devenu essentiel, la donation familiale du vivant représente un véritable accélérateur de projet.

Elle permet :

- de sécuriser le financement ;

- d’augmenter la capacité d’emprunt ;

- d’anticiper une transmission patrimoniale ;

- tout en profitant d’un cadre fiscal avantageux temporaire.

Les Nouveaux Constructeurs vous accompagne dans votre projet immobilier neuf

La société Les Nouveaux Constructeurs accompagne depuis plus de 50 ans les particuliers dans leur projet d’achat immobilier neuf partout en France.

Que vous soyez primo-accédant, investisseur ou accompagné par votre famille dans le cadre d’une donation, nos équipes vous conseillent pour trouver le logement neuf adapté à votre projet et à votre budget.

Découvrez nos programmes immobiliers neufs et bénéficiez d’un accompagnement personnalisé pour concrétiser votre acquisition dans les meilleures conditions.

FAQ – Donation familiale et immobilier neuf

Peut-on utiliser une donation familiale pour acheter un appartement neuf ?

Oui. Depuis la loi de finances 2025, certaines donations familiales destinées à l’achat d’un logement neuf peuvent être exonérées de droits de donation.

Quel est le montant maximum exonéré ?

Le plafond est fixé à 100 000 € par donateur et 300 000 € par bénéficiaire.

Jusqu’à quand le dispositif est-il valable ?

Le dispositif s’applique aux donations réalisées entre le 15 février 2025 et le 31 décembre 2026.

Peut-on cumuler cette aide avec le PTZ ?

Oui, la donation familiale peut être cumulée avec le Prêt à Taux Zéro et les dispositifs classiques d’abattement sur les donations.